Ventajas de los cobros recurrentes para pymes

Los cobros recurrentes son pagos automáticos periódicos que se ejecutan sin intervención manual tras la primera autorización del cliente. Para una pyme en Andorra, este modelo, conocido en la industria como facturación recurrente o billing recurrente, transforma la gestión financiera de forma concreta: ingresos predecibles, menos tiempo dedicado a perseguir pagos y una relación más sólida con el cliente. Plataformas como Redsys y Andorpay hacen posible implementar este sistema sin construir infraestructura desde cero. Las ventajas cobros recurrentes para pymes van mucho más allá del simple ahorro de tiempo.

¿Cuáles son las ventajas concretas de los cobros recurrentes para pymes?

Los cobros recurrentes convierten un flujo de caja impredecible en uno estable y planificable. Cuando sabes exactamente cuánto vas a ingresar cada mes, puedes tomar decisiones de inversión con más seguridad y menos margen de error.

Los beneficios más relevantes para una pyme son:

- Ingresos predecibles. El MRR (ingreso mensual recurrente) permite planificar contrataciones, compras de stock y campañas de marketing con datos reales, no estimaciones.

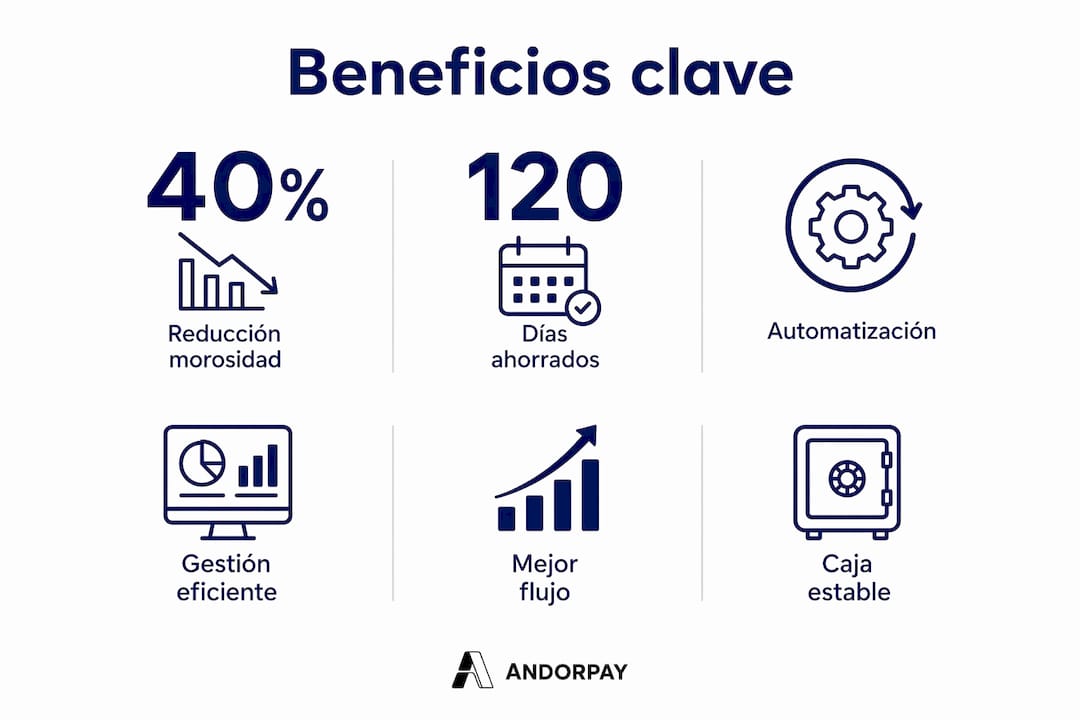

- Reducción drástica de la morosidad. La morosidad baja de 15–30% a 3–5% al transicionar a cobros automáticos con tarjeta. Ese cambio equivale a recuperar una parte significativa de los ingresos que antes se perdían en seguimientos manuales.

- Ahorro de tiempo administrativo. Las pymes pueden ahorrar hasta 120 días al año en gestión administrativa tras adoptar cobros recurrentes. Son cuatro meses de trabajo que tu equipo puede dedicar a crecer, no a perseguir facturas.

- Mayor conversión en el proceso de pago. Automatizar pagos puede aumentar hasta un 20% la tasa de conversión. Menos fricción en el momento del cobro significa menos abandonos y más clientes que completan el ciclo.

- Fidelización y mayor LTV. Los cobros recurrentes refuerzan la relación con el cliente al eliminar la fricción del pago manual. Un cliente que no tiene que recordar pagar cada mes tiene menos motivos para cancelar.

La estabilización del flujo de caja también facilita el acceso a financiación externa. Los bancos y los inversores valoran los modelos de ingresos recurrentes porque reducen el riesgo percibido del negocio.

Consejo profesional: Antes de activar cobros recurrentes para toda tu cartera, calcula tu MRR potencial multiplicando el número de clientes activos por el ticket medio mensual. Ese número te dará una base real para proyectar el impacto financiero.

¿Cómo funcionan los sistemas de cobros recurrentes en andorra?

El proceso técnico detrás de un cobro recurrente sigue una secuencia clara. Entenderla te ayuda a elegir la solución adecuada y a gestionar los fallos cuando ocurren.

- Autorización inicial. El cliente introduce sus datos de pago la primera vez y autoriza los cobros futuros. Este consentimiento queda registrado.

- Tokenización. El sistema sustituye los datos reales de la tarjeta por un token único. La tokenización evita almacenar datos sensibles en tus servidores y traslada la responsabilidad de seguridad al proveedor de pago certificado bajo PCI DSS. Nunca debes guardar el número real de tarjeta en tu propia infraestructura.

- Cobro automático. En la fecha configurada, el sistema ejecuta el cargo usando el token. No requiere ninguna acción por tu parte.

- Gestión de reintentos. Si el cobro falla por fondos insuficientes o tarjeta caducada, el sistema reintenta según una lógica predefinida. Una buena plataforma incluye notificaciones automáticas al cliente para que actualice sus datos antes de que el servicio se interrumpa.

En Andorra, los sistemas como Redsys y Andorpay integran cobros recurrentes adaptados al mercado local. Andorpay añade una capa de gestión sobre Redsys que permite configurar planes mensuales, trimestrales, anuales o personalizados sin necesidad de cambiar de banco.

| Funcionalidad | Gestión manual | Sistema recurrente automatizado |

|---|---|---|

| Frecuencia de cobro | Cada vez que el equipo lo ejecuta | Automática según calendario |

| Tokenización y seguridad PCI | No aplica | Incluida en el proveedor |

| Reintentos ante fallos | Manual y tardío | Automático con lógica configurable |

| Planes de pago flexibles | Difícil de gestionar | Mensual, trimestral, anual o personalizado |

| Notificaciones al cliente | Manuales | Automáticas por correo o webhook |

Consejo profesional: Configura al menos dos intentos de reintento con un intervalo de 3–5 días entre ellos. La mayoría de los fallos por fondos insuficientes se resuelven solos en ese periodo sin necesidad de contactar al cliente.

Cobros recurrentes frente a cobros manuales: ¿qué cambia realmente?

La diferencia entre ambos modelos no es solo operativa. Afecta a la salud financiera, a la experiencia del cliente y a la capacidad de escalar el negocio.

| Dimensión | Cobro manual | Cobro recurrente |

|---|---|---|

| Predictibilidad de ingresos | Baja, depende de la gestión | Alta, basada en MRR conocido |

| Tasa de morosidad | 15–30% habitual | 3–5% con automatización |

| Tiempo de gestión | Alto, requiere seguimiento | Mínimo tras la configuración inicial |

| Experiencia del cliente | Fricción en cada ciclo | Transparente y sin interrupciones |

| Uso de datos para decisiones | Limitado | KPIs claros: MRR, churn, tasa de éxito |

Las pymes que adoptan domiciliaciones automáticas tipo SEPA reportan un 40% menos de morosidad. Ese dato refleja algo estructural: cuando el cobro no depende de que el cliente recuerde pagar, la tasa de impago cae de forma natural.

El cobro manual también tiene un coste oculto en tiempo de equipo. Cada factura pendiente implica un correo de recordatorio, una llamada de seguimiento y, en el peor caso, un proceso de reclamación. Con cobros automáticos, ese ciclo desaparece casi por completo.

Desde el punto de vista del cliente, la diferencia también es notable. Un servicio que cobra de forma transparente y puntual genera más confianza que uno que envía facturas irregulares. La transparencia en montos y frecuencia es un factor directo de retención. Puedes explorar cómo estructurar tus ofertas en la guía sobre planes de suscripción escalonados para adaptar el modelo a distintos perfiles de cliente.

¿Cómo implementar cobros recurrentes con éxito en tu pyme?

El éxito en la implementación depende tanto de la tecnología elegida como de cómo gestionas el cambio con tus clientes. Un proceso gradual reduce la fricción y permite corregir errores antes de escalar.

- Selecciona clientes piloto. Empieza con 10–20 clientes de confianza. Comunícales el cambio con antelación, explica los beneficios para ellos (sin interrupciones de servicio, sin facturas manuales) y recoge su feedback antes de extender el modelo.

- Define planes claros y transparentes. Especifica el importe, la frecuencia y las condiciones de cancelación desde el primer momento. La comunicación clara sobre condiciones es el factor que más influye en la confianza del cliente a largo plazo.

- Mide los KPIs correctos desde el día uno. Los indicadores clave son el MRR, la tasa de churn y la tasa de éxito de cobro. El éxito en los primeros 90 días requiere medición semanal de estos datos para ajustar procesos antes de que los problemas escalen.

- Integra con tu ERP o CRM. Las plataformas con API y webhooks permiten sincronizar el estado de cada cobro con tu sistema de gestión. Así evitas discrepancias entre lo que cobra tu pasarela y lo que registra tu contabilidad. Puedes revisar las mejores prácticas de cobro automático para estructurar esta integración correctamente.

- Atiende los aspectos legales y de seguridad. En Andorra, los cobros recurrentes deben cumplir con el consentimiento explícito del cliente y con los estándares PCI DSS para el manejo de datos de pago. Usa siempre un proveedor certificado que gestione la tokenización por ti.

Un proceso gradual con clientes piloto mejora la adopción y evita la fricción masiva que puede generar un cambio abrupto en toda la cartera. La velocidad de implementación no es una ventaja si genera desconfianza en tus clientes más valiosos.

Puntos clave

Los cobros recurrentes son la forma más eficaz que tiene una pyme de estabilizar sus ingresos, reducir la morosidad y liberar tiempo administrativo de forma permanente.

| Punto | Detalles |

|---|---|

| Reducción de morosidad | La morosidad baja de 15–30% a 3–5% al automatizar cobros con tarjeta o domiciliación. |

| Ahorro de tiempo real | Las pymes recuperan hasta 120 días al año en gestión administrativa tras la automatización. |

| Seguridad con tokenización | La tokenización PCI DSS protege los datos del cliente y traslada la responsabilidad al proveedor. |

| Implementación gradual | Empezar con clientes piloto y medir MRR y churn semanalmente garantiza una adopción sin problemas. |

| Herramientas locales disponibles | Redsys y Andorpay ofrecen integración de cobros recurrentes adaptada al mercado andorrano. |

Lo que hemos aprendido gestionando cobros recurrentes en andorra

Cuando empezamos a trabajar con pymes andorranas en la transición a cobros automáticos, el mayor obstáculo no era técnico. Era la resistencia a cambiar algo que “ya funcionaba”. El cobro manual tiene una lógica aparente: ves cada transacción, controlas cada paso. Lo que no ves es el coste acumulado de ese control.

La realidad que observamos es que las pymes que más se benefician del modelo recurrente no son las más grandes ni las más tecnológicas. Son las que tienen una cartera de clientes estable y un servicio con valor continuo: clínicas, academias, servicios de mantenimiento, consultoras. Para ellas, el salto a la facturación recurrente no es un cambio de herramienta. Es un cambio de modelo de negocio.

También hemos comprobado que la transparencia no es opcional. Los clientes que reciben una comunicación clara antes del primer cobro automático rara vez cancelan por sorpresa. Los que no la reciben, cancelan y además generan reclamaciones. La diferencia entre ambos escenarios es un correo bien redactado y una política de cancelación visible.

El futuro de los cobros en pymes andorranas pasa por la automatización completa del ciclo de ingresos: cobro, factura, conciliación contable y notificación al cliente, todo sin intervención manual. Las herramientas ya existen. La pregunta es cuándo decides usarlas.

— Andorpay

Gestiona tus cobros recurrentes con Andorpay

Andorpay convierte tu TPV Redsys en una plataforma de facturación recurrente completa, sin necesidad de cambiar de banco ni construir infraestructura propia. Desde la gestión de suscripciones y planes hasta la automatización de reintentos y notificaciones, Andorpay cubre todo el ciclo de cobro con una integración vía API y webhooks.

Si tu pyme en Andorra factura servicios de forma periódica, tienes todo lo necesario para automatizar ese proceso hoy. Consulta los planes disponibles en Andorpay y comprueba qué configuración se adapta mejor a tu modelo de negocio. También puedes revisar la guía de pasarelas de pago en Andorra para entender el contexto técnico antes de dar el paso.

Preguntas frecuentes

¿Qué son los cobros recurrentes para pymes?

Los cobros recurrentes son pagos automáticos que se ejecutan de forma periódica tras una autorización inicial del cliente. Permiten a las pymes cobrar servicios de forma regular sin gestión manual en cada ciclo.

¿Cuánto puede ahorrar una pyme con cobros automáticos?

Las pymes pueden ahorrar hasta 120 días al año en tareas administrativas relacionadas con la gestión de cobros. Ese tiempo se recupera eliminando seguimientos manuales, envío de facturas y reclamaciones de impago.

¿Es seguro almacenar los datos de pago de los clientes?

No debes almacenar los datos reales de tarjeta en tus propios servidores. La tokenización, estándar en plataformas como Andorpay, sustituye esos datos por un token y traslada toda la responsabilidad de seguridad al proveedor certificado PCI DSS.

¿Cómo afectan los cobros recurrentes a la morosidad?

La morosidad baja de un rango habitual de 15–30% a solo 3–5% al automatizar los cobros con tarjeta o domiciliación. La reducción se produce porque el pago no depende de que el cliente recuerde actuar.

¿Puedo implementar cobros recurrentes en andorra con mi banco actual?

Sí. Andorpay se integra sobre Redsys, la infraestructura de pago bancaria estándar en Andorra, sin necesidad de cambiar de entidad financiera. La plataforma añade la capa de gestión de suscripciones y automatización sobre los TPV existentes.