TPV virtual en Andorra vs métodos de pago digitales

El TPV virtual es el sistema que autoriza, procesa y registra pagos electrónicos en un ecommerce, mientras que los métodos de pago digitales son las vías concretas que utilizan los clientes para abonar sus compras: tarjetas, billeteras móviles o plataformas como PayPal. Entender esta diferencia no es un detalle técnico menor. Para cualquier empresario en Andorra que quiera optimizar su tienda online, confundir ambos conceptos lleva a decisiones de integración erróneas, costes innecesarios y una experiencia de pago que frena las conversiones.

¿Qué diferencia hay entre TPV virtual y métodos de pago digitales para ecommerce?

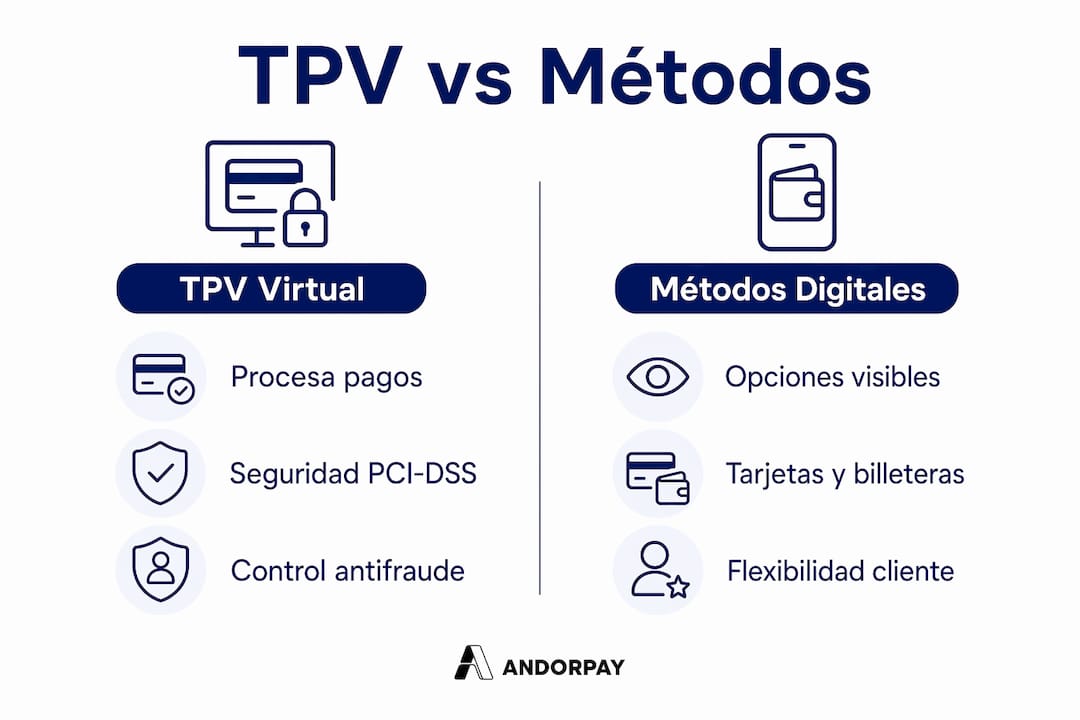

El TPV virtual es la infraestructura. Los métodos de pago digitales son las opciones que esa infraestructura pone a disposición del cliente en el momento del cobro. Dicho de otro modo: el TPV virtual en Andorra actúa como motor y pasarela de pago, mientras que Visa, Mastercard, Apple Pay o PayPal son los canales que el comprador elige para completar la transacción.

Esta distinción tiene consecuencias directas en cómo configuras tu ecommerce. Si contratas un TPV virtual con un banco andorrano como BancSabadell d’Andorra o MoraBanc, obtienes la capacidad técnica de cobrar online. Pero si ese TPV solo acepta tarjetas de crédito y débito, estás dejando fuera a los clientes que prefieren billeteras digitales. La combinación de ambos es lo que define una experiencia de pago completa.

¿Qué es un TPV virtual y cómo funciona en el ecommerce andorrano?

Un TPV virtual es, técnicamente, una pasarela de pago que conecta tu tienda online con las redes bancarias para autorizar transacciones en tiempo real. Su función principal cubre cuatro áreas: autorización del pago, cifrado de datos, cumplimiento de seguridad PCI-DSS y generación de registros para trazabilidad contable. Sin un TPV virtual, no existe ningún mecanismo seguro para cobrar online.

En Andorra, el sistema financiero registró 5.155 TPVs activos en 2025, de los cuales solo el 14,1% son virtuales. Este porcentaje bajo contrasta con un dato relevante: el valor medio de una transacción virtual es de 109 €, frente a los 40 € de un TPV físico. Esto indica que el ecommerce andorrano mueve tickets más altos por operación, lo que hace que la seguridad y la trazabilidad del TPV virtual sean especialmente críticas.

Las principales opciones de TPV virtual disponibles para negocios en Andorra incluyen:

- Redsys: la plataforma bancaria más extendida en el mercado andorrano y español, compatible con la mayoría de bancos locales.

- Stripe: pasarela internacional con soporte para tarjetas, billeteras digitales y métodos alternativos, con integración por API.

- Andorpay: capa de gestión sobre Redsys que añade funcionalidades de suscripciones, billing recurrente y gestión de clientes sin cambiar de banco.

Las comisiones de un TPV virtual oscilan entre el 0,4% y el 1,5% por operación, más costes fijos de entre 0,10 € y 0,30 € por transacción. Estos valores varían según el volumen de ventas, el sector y el tipo de tarjeta utilizada. Para un ecommerce con ticket medio alto, como los que predominan en Andorra, el impacto de estas comisiones sobre el margen es manejable, pero debe calcularse desde el inicio.

Consejo profesional: Antes de contratar un TPV virtual con tu banco, verifica si la pasarela admite integración por API o solo por plugins. Las integraciones por API ofrecen más control sobre el flujo de pago y permiten personalizar la experiencia del usuario sin depender de actualizaciones del proveedor.

¿Cuáles son los principales métodos de pago digitales en Andorra?

Los métodos de pago digitales son las formas visibles del proceso de cobro: lo que el cliente ve y elige en la pantalla de checkout. Su selección determina directamente la tasa de conversión de tu tienda, porque un cliente que no encuentra su método preferido abandona la compra.

Visa y Mastercard dominan el mercado de pagos en Andorra, tanto para residentes como para los millones de turistas que visitan el país cada año. PayPal y las billeteras móviles ganan peso de forma sostenida, especialmente entre compradores internacionales. El efectivo representa solo el 10% del total de operaciones en Andorra, y las billeteras digitales como Apple Pay y Google Pay ya suponen el 13% de los pagos con tarjeta. Esta cifra refleja un cambio de hábito que el ecommerce andorrano no puede ignorar.

| Método de pago | Perfil de usuario | Relevancia para ecommerce |

|---|---|---|

| Visa / Mastercard | Residentes y turistas | Muy alta. Base imprescindible |

| PayPal | Compradores internacionales | Alta. Aumenta confianza en compras transfronterizas |

| Apple Pay / Google Pay | Usuarios móviles | Media-alta. Crecimiento sostenido |

| Bizum | Residentes españoles | Media. Útil para clientes del mercado español |

| BNPL (Klarna, Scalapay) | Compras de ticket alto | Media. Reduce fricción en importes elevados |

| Criptomonedas | Nicho tecnológico | Baja. Uso marginal en ecommerce convencional |

La cultura de pago en Andorra combina la preferencia local por tarjetas tradicionales con la demanda internacional de métodos alternativos. Un turista francés espera poder pagar con Carte Bancaire o PayPal. Un residente andorrano probablemente usará su tarjeta Visa de MoraBanc. Diseñar el checkout para ambos perfiles es la diferencia entre una tienda que convierte y una que pierde ventas por fricción evitable.

Consejo profesional: Activa Apple Pay y Google Pay desde el primer día si tu TPV virtual lo permite. La activación no tiene coste adicional en la mayoría de pasarelas y puede aumentar la conversión en dispositivos móviles de forma inmediata.

Comparativa detallada: TPV virtual vs métodos de pago digitales

La confusión entre ambos conceptos lleva a errores concretos: empresarios que creen que “tener PayPal” sustituye a un TPV virtual, o que contratar Redsys es suficiente sin configurar métodos alternativos. La siguiente tabla aclara las diferencias funcionales:

| Criterio | TPV virtual | Métodos de pago digitales |

|---|---|---|

| Función | Procesa y autoriza pagos | Canal de pago elegido por el cliente |

| Visibilidad | Invisible para el comprador | Visible en el checkout |

| Seguridad | Gestiona cifrado y PCI-DSS | Depende del TPV que los procesa |

| Coste | Comisión por transacción + fijo | Variable según método y proveedor |

| Integración | API, plugins, SDKs | Configurado dentro del TPV |

| Ejemplos | Redsys, Stripe, Andorpay | Visa, PayPal, Apple Pay, Bizum |

Desde el punto de vista de la integración técnica, plataformas como Shopify o WooCommerce permiten conectar un TPV virtual mediante plugins oficiales. Redsys tiene módulos para ambas plataformas, aunque su configuración requiere más pasos que Stripe. La ventaja de Stripe es su compatibilidad nativa con billeteras digitales y métodos internacionales, lo que reduce el tiempo de configuración para ecommerce con audiencia mixta.

Un aspecto que muchos empresarios subestiman es el control antifraude. El TPV virtual incluye herramientas de detección de fraude como 3D Secure, verificación de dirección y límites de transacción configurables. Estos controles protegen al negocio de contracargos, que en ecommerce pueden suponer pérdidas significativas si no se gestionan desde el inicio.

La guía de comisiones de TPV bancario de Andorpay detalla cómo calcular el coste real por transacción según el tipo de tarjeta y el volumen mensual, lo que permite comparar opciones con datos concretos antes de firmar con un proveedor.

¿Cómo elegir la mejor combinación de TPV y métodos de pago para tu ecommerce?

La decisión no es elegir entre un TPV virtual o métodos digitales. La decisión es qué TPV virtual usar y qué métodos de pago habilitar dentro de él. Estos son los pasos para tomar esa decisión con criterio:

-

Define tu perfil de cliente. Si vendes principalmente a residentes andorranos, Visa y Mastercard son suficientes como base. Si tienes clientes en España, Francia o el resto de Europa, necesitas PayPal y billeteras móviles desde el primer día.

-

Evalúa la compatibilidad SEPA. Andorra no forma parte plena de SEPA, lo que puede generar fricciones en integraciones bancarias con plataformas europeas. Usar una pasarela internacional como Stripe o Andorpay sobre Redsys evita estos problemas técnicos sin necesidad de cambiar de banco.

-

Configura el modelo DDP para envíos a la UE. El modelo Delivered Duty Paid es fundamental si vendes productos físicos a clientes en la Unión Europea. Sin esta configuración, el cliente recibe cargos de aduana inesperados al recibir el pedido, lo que genera devoluciones y reclamaciones que dañan la reputación del negocio.

-

Prioriza la experiencia móvil. Más del 60% del tráfico ecommerce en Europa llega desde dispositivos móviles. Un checkout que no acepta Apple Pay o Google Pay pierde una parte significativa de esas conversiones.

-

Automatiza los cobros recurrentes si ofreces suscripciones. Si tu modelo de negocio incluye membresías, acceso a contenido o servicios periódicos, necesitas un TPV virtual con soporte para tokenización y cobros recurrentes. Redsys lo permite de forma nativa, pero la gestión manual es compleja. Plataformas como Andorpay añaden una capa de automatización que convierte ese proceso en un flujo gestionable sin desarrollo a medida.

Consejo profesional: Ofrecer múltiples métodos de pago reconocidos reduce el abandono de carrito de forma directa. Cada método adicional que activas cubre un segmento de clientes que de otro modo no completaría la compra.

Puntos clave

El TPV virtual y los métodos de pago digitales son componentes distintos pero inseparables: el primero es la infraestructura que procesa pagos de forma segura, y los segundos son las opciones que el cliente ve y elige en el checkout.

| Punto | Detalles |

|---|---|

| TPV virtual como infraestructura | Gestiona autorización, seguridad PCI-DSS y trazabilidad de cada transacción. |

| Métodos digitales como interfaz | Visa, PayPal y Apple Pay son lo que el cliente elige; dependen del TPV para funcionar. |

| Contexto andorrano específico | Solo el 14,1% de los TPVs en Andorra son virtuales, pero mueven tickets medios de 109 €. |

| Limitación SEPA y solución práctica | Andorra no es zona SEPA plena; usar Stripe o Andorpay sobre Redsys evita fricciones técnicas. |

| Combinación para maximizar conversión | Activar tarjetas, billeteras móviles y PayPal desde el inicio reduce el abandono de carrito. |

Lo que la práctica enseña sobre pagos en Andorra

Desde Andorpay, hemos visto un patrón recurrente: negocios que contratan un TPV virtual con su banco andorrano, configuran solo tarjetas Visa y Mastercard, y luego se preguntan por qué su tasa de conversión es inferior a la media del sector. La respuesta casi siempre está en el checkout. Los clientes internacionales, que representan una parte importante del tráfico de cualquier ecommerce andorrano con proyección turística, esperan ver PayPal o Apple Pay. Si no los encuentran, se van.

El otro error frecuente es tratar Redsys como un sistema completo cuando en realidad es una pasarela sólida que necesita una capa de gestión encima para ser operativa a escala. La tokenización, los cobros recurrentes y la gestión de suscripciones no están disponibles de forma nativa en la mayoría de configuraciones bancarias estándar. Construir esa capa desde cero consume recursos de desarrollo que la mayoría de equipos no tienen.

La tendencia que observamos en 2026 apunta hacia la consolidación: los negocios que crecen son los que unifican TPV virtual y métodos de pago en una sola plataforma de gestión, con visibilidad completa sobre cobros, clientes y renovaciones. No es una cuestión de tecnología avanzada. Es una cuestión de no gestionar tres sistemas distintos cuando uno bien configurado hace el trabajo de los tres.

— Andorpay

Cómo Andorpay simplifica la gestión de pagos para ecommerce en Andorra

Andorpay añade una capa de gestión al estilo de Stripe sobre los TPVs Redsys de los bancos andorranos, sin necesidad de cambiar de entidad financiera. Desde una sola plataforma puedes gestionar productos, clientes, suscripciones, descuentos y cobros recurrentes con integración por API y webhooks.

Para ecommerce en Andorra que necesita combinar la seguridad de Redsys con la flexibilidad de métodos digitales modernos, Andorpay elimina la necesidad de desarrollo a medida. La plataforma TPV de Andorpay está diseñada específicamente para el contexto bancario andorrano, con soporte para pagos recurrentes y gestión de clientes desde el primer día. Consulta los planes disponibles para ver qué configuración se adapta mejor a tu volumen y modelo de negocio.

FAQ

¿Qué es exactamente un TPV virtual en ecommerce?

Un TPV virtual es la pasarela técnica que autoriza y procesa pagos electrónicos en una tienda online, gestionando seguridad, cifrado y trazabilidad de cada transacción. No es visible para el cliente, pero es el sistema que hace posible cualquier cobro digital.

¿Puedo usar solo PayPal sin contratar un TPV virtual?

PayPal puede funcionar como pasarela independiente para cobros básicos, pero no ofrece el mismo nivel de control, trazabilidad contable ni compatibilidad con todos los métodos de pago que un TPV virtual completo. Para un ecommerce con volumen creciente, la combinación de ambos es más sólida.

¿Qué métodos de pago son más importantes para ecommerce en Andorra?

Visa y Mastercard son imprescindibles como base, seguidas de PayPal para clientes internacionales y Apple Pay o Google Pay para usuarios móviles. La preferencia local se mantiene en tarjetas tradicionales, pero las billeteras digitales crecen de forma sostenida.

¿Redsys es compatible con billeteras digitales como Apple Pay?

Redsys admite Apple Pay y Google Pay en su versión actualizada, pero la configuración requiere pasos adicionales y no siempre está disponible en todos los contratos bancarios estándar. Plataformas como Andorpay facilitan esa activación sin necesidad de gestiones adicionales con el banco.

¿Por qué Andorra tiene limitaciones con SEPA y cómo afecta al ecommerce?

Andorra no es miembro pleno de SEPA, lo que puede generar problemas en integraciones bancarias con plataformas europeas. La solución práctica es usar pasarelas internacionales como Stripe o Andorpay, que abstraen esas limitaciones y permiten operar con normalidad en mercados europeos.